Uppsala, Sverige. «Det her er bare en liten vekslemynt», sier Hendrik Mäkeler og legger en 2 kilos kobberplate på bordet. «Altså nesten ingen ting. De riktig store veide opptil 20 kg på denne tiden.»

Direktøren ved myntkabinettet i Uppsala forteller at den solide metallskiven var ekvivalenten til én daler sølv. Det får man bekreftet dersom man titter nærmere på de fem stemplene på det mildt sagt keitete betalingsmiddelet. En tilsvarende sølvmynt, den gjengse valutaen i Europa på 1600-tallet, veide til sammenligning 30 gram.

Hvorfor var Sverige kommet i en situasjon der det var valutaens egenvekt mer enn noe annet som bremset økonomien? I løpet av 30-årskrigen, som varte fra 1618 til 1648, hadde Sverige riktignok bevist militær slagkraft og konsolidert sin nye stilling som europeisk stormakt, men det hadde kostet.

Til tross for store mengder krigsbytte hadde landet brukt opp alle sine sølv- og gullreserver i utgifter til krigføringen. Og siden gangbar mynt på den tiden måtte bestå av like høy metallverdi som betalingsverdi, ja, da hadde Sverige ingen annen mulighet enn å begynne å prege mynt av kobber, en ressurs landet takket være gruvene i Falun hadde mer av enn noe annet land i Europa. Men hvis kobber skal ha samme materialverdi som sølv, da blir myntene nødvendigvis store og uhåndterlige.

«I dag finnes det knapt transaksjonskostnader», sier historikeren Mäkeler om vår tids betalingsvesen. På 1660-tallet derimot måtte en kvinne som ville kjøpe en ny kjole, betale en kusk for å frakte de 80 kiloene kobbermynt hun behøvde til skredderen, på en vogn.

Bred kundeportefølje. Verdenshandelen på 1600-tallet, anført av Det nederlandske ostindiske kompani, bygget på sølv, hovedsakelig fra de spanske koloniene i Sør-Amerika. Det var en internasjonal valuta, hvor altså myntenes egenverdi, ikke hvem som hadde preget dem, var det viktige. Denne økonomiske ordenen holdt seg frem til de europeiske nasjonalstatene langsomt begynte å ta form etter 30-årskrigen, og Sverige, som første europeiske land, altså begynte å trykke papirpenger.

«Det var blitt svært upopulært å betale med mynt», sier Mäkeler om de tunge kobberslepene som kunder og handelsmenn måtte foreta til og fra markedene rundt om i Sverige.

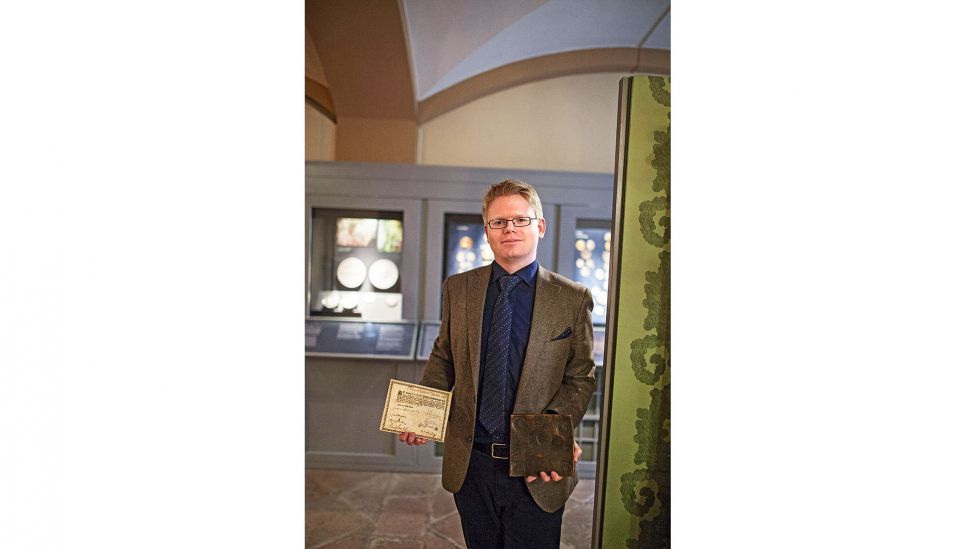

«Da er det at en viss Johan Palmstruch kommer på den geniale ideen å trykke opp sedler i stedet.» Museumsmannen løfter frem en originalseddel fra 1666, tilsvarende ti daler sølvmynt, altså 20 kg kobber. Seddelen er underskrevet av seks herrer med uklanderlig signatur, deriblant Palmstruch, direktøren for «Stockholms Banco». Hver av signatarene har også påført seddelen sitt eget segl. Holder man seddelen mot lyset fra et av Myntkabinettets høye vinduer, kommer et tydelig vannmerke til syne. Palmstruchs menn tenkte på alt.

Skulle det foreligget klassiske garantier for sedlene, altså i Sveriges tilfelle kobber deponert i banken, da ville Palmstruchs institutt måtte ha hatt et kjempehvelv.

«Det behøvde man ikke», sier Mäkeler. «For man hadde kommet på den lysende tanke at dette skulle være en kreditt på fremtidige kobberfunn».

Det er også derfor dette er de første moderne sedler, forklarer pengehistorikeren: «Det er etter samme prinsipp vi trykker sedler i dag. Ethvert betalingsmiddel er jo egentlig bare en kreditt på fremtidig produksjon, om det er av varer eller tjenester.»

Bristende tillit. Med filialer i Göteborg og i finske Åbo, dekket banken store deler av det svenske riket – og store deler av befolkningen. Det kan man slutte av Palmstruchs bankbøker: En tjenestepike hadde lånt ti daler, står det å lese et sted, mens en viss Maria Rosenstjärna – navnet borger for god byrd – hadde en konto tilsvarende 1500 daler sølv, og en rentesaldo på 308 daler. Riks- och kammarrådet, Sveriges regjering og en av bankens største kunder, hadde en kreditt på 100 000 daler, men med beskjedne 2700 daler i rente. Kundene ble veiet forskjellig.

Palmstruchs virksomhet gikk godt i starten, for de kobber-tyngede kundene viste tidlig tillit til at disse sedlene hadde verdi. Man slapp nå å bære sine penger «i et reb på ryggen», som det danske sendebud Jacob Bircherod noterer, eller «lægge dem på hovedet». Men likevel, etter noen år begynte låntagere og sparere så smått å tvile på betalingsmiddelet, alle fysiske fordeler til tross. «Man merket helt enkelt at sedlene tapte i verdi», sier Mäkeler.

Den viktigste grunnen var nok de store kredittene man hadde gitt staten via Riksrådet, (regjeringen, forenklet sagt). Adelsmannen Magnus Gabriel de la Gardie, som opptrådte som verge for den mindreårige kongen, lånte flittig til både statlige og private formål og var særdeles sen med å betale tilbake. De la Gardies flere titalls private slott rundt om i Sverige bokstavelig talt tømte banken for sedler, og han var ikke den eneste adelsmannen som presset Palmstruch til å utstede stadig flere fjærlette penger. Sveriges første boligboble var et faktum. Ikke bare hadde man bygget hus man ikke trengte, for penger man ikke hadde, men man kunne jo heller ikke selge slottsanlegg til hvem som helst når evnen til å betale renter og avdrag sviktet.

Ikke bare hadde man bygget hus man ikke trengte, for penger man ikke hadde, men man kunne jo heller ikke selge slottsanlegg til hvem som helst når evnen til å betale renter og avdrag sviktet.

«Det ble et slags bank run», oppsummerer Mäkeler. For å bøte på tillitskrisen begynte man å prege nye kobbermynter, bare med det resultat at man fikk en enda større pengemengde og verdien på sedler og mynt gikk ytterligere ned. Galopperende inflasjon drev så Palmstruch-banken til konkurs i 1668. En boligboble hadde fått utvikle seg til en bank- og valutakrise, og Palmstruch og sedlene hans fikk skylden.

«De var for farlige finansinstrumenter», sier Mäkeler. Man så altså ikke feilen hos menneskene som krevde disse kredittene, først og fremst statens representanter, men skyldte på middelet til å erverve dem.

Etter at Stockholms banco gikk om kull [i 1668], vedtok den svenske regjeringen at Sverige aldri mer skulle gi ut sedler.

Bankredning. Men til tross for finanskollapsen og seddelforbudet, holdt regjeringen fast ved at banken hadde systemrelevans. Med andre ord: institusjonen måtte reddes.

Fra regnskapene går det frem at den nye virksomheten ble lagt til den nyopprettede Riksbanken, verdens første sentralbank, mens gjelden ble liggende i den gamle banken. «Man hadde skapt a bad bank som man skilte ut fra virksomheten», forklarer Mäkeler om den moderne kreative bokføringsmanøveren.

Man beholdt konkursboet mens man aktivt drev inn gjeld fra tidligere låntagere og deres arvinger frem til Karl XIs «reduksjon», en storstilt tvangsinndriving av privat adelseiendom til kronen, avsluttet saneringsprosessen.

Selv om man offisielt hadde sluttet å trykke sedler, videreførte man likevel den praksis man hadde vent seg til de siste syv årene i form av en slags håndskrevne kvitteringer som de facto virket som de gamle sedlene, helt til Karl XII gjeninnførte såkalte transportsedler i Sverige på begynnelsen av 1700-tallet. I mellomtiden hadde Bank of England, i 1694, som Europas nest eldste sentralbank, gått i gang med seddelproduksjon.

Men til tross for kvitteringssedlene og de påfølgende offisielle sedlene, fortsatte de fleste svensker å bruke de tunge kobbermyntene i daglig handel helt frem til 1770-tallet, da Sverige hadde reetablert tilstrekkelige sølvreserver til at man kunne begynne å prege konvensjonelle mynter igjen. Det skulle ta enda nye hundre år før andre land enn Sverige og England så smått begynte å trykke sedler.

Handelsstanden i front. Nå står Sverige overfor et nytt paradigmeskifte i pengepolitikken. Niklas Arvidsson, forsker ved Kungliga Tekniska høgskolan, er en av dem som følger utviklingen på nært hold. For fire år siden ga han ut rapporten «Det kontantlösa samhället». Siden har tittelen nærmet seg virkeligheten mer og mer:

«Vi har fått stadig flere alternativer til kontanter. Bedrifter som Klarna, Seemless, izettle, Svish og flere andre vokser frem og leverer tjenester opp mot elektroniske betalingssystemer.»

Dette er mobilbaserte betalingsmåter som har samme funksjon som kontanter, med den forskjell at det dreier seg om kommersielle plattformer, i motsetning til kontantene som er Riksbankens eiendom. Svisj, tilsvarende norske Vipps, er for eksempel en lettvint betalingstjeneste konsumenter imellom, som de svenske forretningsbankene leverer i fellesskap.

Den viktigste pådriveren mot et kontantløst samfunn er den svenske handelsstanden. De forfølger to hovedinteresser, ifølge Arvidsson: Dels handler det om at de vil få ned utgiftene til både kontanthåndtering og eksisterende elektroniske betalingstjenester, og som EU er de kritiske til VISA og Mastercards oligopol. Transaksjonskostnader i forbindelse med varehandel koster i gjennomsnitt 1 prosent av BNP i europeiske land. Kontanter, som for øvrig er dyrere å håndtere enn kortbetalinger, lokker dessuten til seg ranere. Ansatte i detaljhandelen vil derfor nyte godt av et kontantfritt arbeidsmiljø.

E-krone på vei. Og handelsstanden ser ut til å nærme seg målet. I 2007 var det i Sverige sedler og mynt tilsvarende ca. 110 milliarder SEK i omløp; i 2016 hadde verdien sunket til 65 milliarder SEK. I løpet av de siste fem årene har kontantuttaket dessuten gått ned med 33 prosent; i 2015 alene gikk det ned med 15 prosent, mens kortbetalingene i femårsperioden økte med omtrent 50 prosent. I 2015 tok svenskene ut kontanter tilsvarende 153 milliarder SEK, mens de samme år betalte varer og tjenester til en verdi av 980 milliarder SEK med kort. For kontantbeholdningen i sirkulasjon er basert på nettopp etterspørselen; det er ikke Riksbanken som aktivt skjærer ned på utbudet av kontanter.

I løpet av de siste fem årene har kontantuttaket gått ned med 33 prosent; i 2015 alene gikk det ned med 15 prosent, mens kortbetalingene i femårsperioden økte med omtrent 50 prosent.

At kontantbruken altså synker som en kobberplate i en svensk sjø, har ansporet Riksbanken til å ta fatt på en omfattende utredning om å innføre såkalte e-kroner, et arbeid som skal være avsluttet ved utgangen av 2018.

«Riksbankens idé er veldig spennende. Men vi må huske på at en vesentlig fordel ved kontanter er person- og integritetsvernet, og denne funksjonen blir det viktig å få inn i en e-krone», sier Niklas Arvidsson. Forskeren mener fremtidens kroner må ha en identitet slik som en seddel har et serienummer. «Det burde gå an å anvende algoritmer som identifiserer en e-krone», sier han.

Tillit på prøve. Vil svenskene vise samme tillit til Riksbankens e-kroner som til Palmstruchs sedler? Arvidsson mener tilliten både til det politiske systemet, til lovgivningen og til bankvesenet er høyere i Sverige enn i veldig mange andre land. Det taler for at kontanter vil forsvinne, hvis altså politikken, næringslivet og bankene opprettholder dagens kurs.

For svenske politikerne har hittil i beste fall vært passive til kontantenes tilbaketog, om ikke aktive pådrivere. Som eneste parti har Centerpartiet først nylig flagget tilgang på kontanter som en politisk sak, formodentlig ikke uten påvirkning fra det landsomfattende Kontantupproret. De svenske Länsstyrelserna (tilsvarende fylkesmannsembetet i Norge) hevder at opp mot 1 million svensker potensielt får problemer hvis kontanter forsvinner. Eldre, mennesker med forskjellige handicap og sykdommer eller såkalte unbanked (det være seg bostedsløse, sosialt marginaliserte, flyktninger og andre som ikke innehar bankkonto) vil kunne risikere å havne i et forsterket utenforskap om kontanter forsvinner helt.

Dessuten driver sikkerhetsbransjen et betydelig påtrykk. Forsvinner kontanttransportene, forsvinner samtidig en stor del av bransjens forretningsgrunnlag, omtrent som for kobbermynt-kuskene på Palmstruchs tid. Hvordan man løser utfordringene i overgangen fra et betalingsmiddel med århundrelang tradisjon til et nytt monetært paradigme, blir det viktigste spørsmålet Sveriges Riksdag må stille seg.

Det er parlamentet som til syvende og sist må instruere sentralbanken til å skrote seddel og mynt for godt.

(Også) Norge kan få en helt ny type penger.

Norges Bank vurderer å følge folk flest inn i en stadig mer digital fremtid. Derfor skal banken utrede innføringen av nettsedler.

SIGURD BJØRNESTAD, journalist i Aftenposten

Avgjørende tillit. Hvis Norges Bank innfører elektroniske sentralbankpenger, skal de i prinsippet fungere som dagens kontanter. Rent praktisk kan de utformes slik at bruken blir anonym, de kan sørge for umiddelbart oppgjør, og de kan fungere som et tvungent betalingsmiddel, slik sedlene gjør i dag.

I tillegg skal det gi en moderne form for penger som folk virkelig kan stole på ved at staten og sentralbanken med all sin makt og velde stiller seg bak pengene.

| Fakta |

Betaling og kortbruk.Antall betalinger gjort med kontanter er ikke kjent. Utenom kontanter ble det gjennomført 2,6 milliarder betalinger. Knapt 2 milliarder av dem ble gjort med kort. Rundt 600 000 ble gjort med giro, nesten utelukkende i nettbank. Hver innbygger brukte kortet i gjennomsnitt 400 ganger. Bare Island ligger foran Norge, og Norge ligger langt foran nummer tre på listen. Kontanter i omløp har vært uendret på rundt 50 milliarder kroner de siste ti årene. Penger på brukskonto i bankene har steget hvert år og var ved utgangen av 2015 drøyt 1700 milliarder kroner. Sedler og mynt i omløp utgjør med andre ord knapt 3 prosent av pengene på konto. Tallene er fra 2015. Kontanter og kontopenger.Penger består av kontanter og kontopenger: Kontantene er det sentralbanken som utsteder. Sum: Rundt 50 milliarder kroner i Norge i 2015. Kontopengene står på brukskonto i banken. Bedrifter og personer disponerer dem med betalingskort, nettbank og mobiltelefon. Sum: Drøyt 1700 milliarder kroner i Norge. Sammen utgjør de betalingsmidlene i økonomien. Den kjente Harvard-økonomen Kenneth Rogoff vil bekjempe kriminalitet og skattesnyteri ved å ha bare små sedler. Også skattedirektør Hans Christian Holte vil fjerne de store sedlene, 500- og 1000-lappene. Han vil snu lovverket slik at det blir lovlig å nekte å motta kontanter som betaling, mens det ikke blir lov å nekte elektronisk betaling i nettbank eller med kort. Etter gjeldende regler er det motsatt. Norges Bank mener derimot at det er behov for store sedler og ser flere fordeler med kontanter. Bankenes næringsorganisasjon Finans Norge vil over tid ha bort kontanter. Næringsorganisasjonen Virke, som organiserer store deler av handelsnæringen, vil ha bort store sedler. Norges største bank, DNB, mener Norge er modent for å bli kontantløst innen få år. Høyre har som mål å få til et kontantfritt Norge i 2030. Partiets utvalg for digitalisering vil som et skritt på veien i løpet av tre år fjerne plikten til å ta imot kontanter. Interesseorganisasjonen Ja til kontanter kjemper mot et kontantfritt samfunn og har som formål «å bevare kongens mynt.» På organisasjonens Facebook-gruppe, som pr. mars 2017 har over 37 000 medlemmer, skriver de: «Med utfasing av kontanter, vil bankene ha full økonomisk kontroll på oss menneskene. Datamaskiner vil ta over kontrollen, og bankene kan da i realiteten innføre gebyrer på alt de vil». Baksidene ved kontanter.Det aller meste av kontantene blir brukt i den svarte delen av økonomien. De blir brukt til å unndra skatt og til kriminalitet, narkotikahandel, menneskehandel og korrupsjon. Fordeler ved kontanter.Praktiske ved små betalinger, beskytter privatlivet fordi de sikrer anonymitet og er en sikkerhet ved midlertidige bortfall av elektrisitet. Dersom tilliten til bankene kommer under press i finanskriser eller ved streik, vil kontanter være nyttig. Man unngår at banker får monopol på betalingsmidler. Kilde: Aftenposten

|

– Tillit til pengene er avgjørende for at de skal kunne fungere etter hensikten. I moderne tid er det sentralbanken som har sørget for dette, sier Olsen.

Utredes i flere land. Den svenske sentralbanken Riksbanken utreder det de kaller e-kroner. Ett av formålene med eventuelle e-kroner er ifølge banken at svensker som ikke vil ha, ikke får eller ikke kan ha kontakt med bankene, også skal kunne betale elektronisk. Den britiske sentralbanken utreder også hvordan nettsedler eventuelt kan utformes.

Utredningen av nettsedler er ett av mange punkter i Norges Banks strategiplan for 2017–19.

– Dette kan bety at hver og en av oss må ha en konto i sentralbanken. I dag er det bare banker og visse andre finansbedrifter som har det, sier Olsen.

Mye utredningsarbeid gjenstår, men Olsen understreker at nettsedlene ikke skal erstatte kontopenger i bankene. Det er noe som eventuelt kommer i tillegg.

Viktige spørsmål. Ett av mange spørsmål i Norges Banks videre utredning er: Hva vil skje med de vanlige bankene hvis Norges Bank etablerer nettsedler som til forveksling ligner på kontopenger i en vanlig bank? Innskudd er en viktig finansieringskilde for de vanlige bankene. De gir grunnlag for utlån. Olsen sier de private bankenes rolle i økonomien blir et grunnleggende spørsmål i utredningen.

– Vi må vurdere hvordan en eventuell innføring av elektroniske sentralbankpenger vil påvirke bankenes finansiering og evne til å gi lån, sier han.

Andre spørsmål Norges Bank skal vurdere er:

* Skal folk få rente på nettsedlene de har på konto i Norges Bank?

* Hva vil skje med bankene hvis folk flytter alle pengene sine inn på konto i Norges Bank for eksempel fordi de er redde for pengene sine i en ny finanskrise?

* Hvordan vil nettsedlene påvirke Norges Banks muligheter til å omforme et vedtak om styringsrente til en faktisk rente ute i bankene?

Uavhengig av nettsedlene, er Norges Bank opptatt av et effektivt betalingssystem. Kortbetalingen mellom to parter med hver sin bank tar en lang rundtur gjennom mange ledd før pengene er mottatt. På det siste stykket på rundturen blir betalingen oppgjort mellom de to bankene via deres kontoer i Norges Bank.

– En kunne for eksempel tenke seg et system der betalingen går direkte fra betaler til mottager, uten å ta en lang runde via bankene og Norges Bank. Dette kan gi raskere og billigere oppgjør. Her kan elektroniske sentralbankpenger spille en rolle, sier Olsen.

En lengre versjon av denne saken ble publisert i Aftenposten 14. januar 2017.